近日,中共中央办公厅、国务院办公厅印发了《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》,并发出通知,要求各地区各部门认真遵照执行。

该规定自7月7日起施行。2010年10月12日的《党政主要领导干部和国有企业领导人员经济责任审计规定》同时废止。

政知君注意到,与9年前的旧规定相比,新规定有不少新变化。

纪检监察机关被纳入审计对象

在规定的名称方面,由原来的“党政主要领导干部和国有企业领导人员”变更为“党政主要领导干部和国有企事业单位主要领导人员”。

在审计对象方面,纪检监察机关也被纳入了进去。

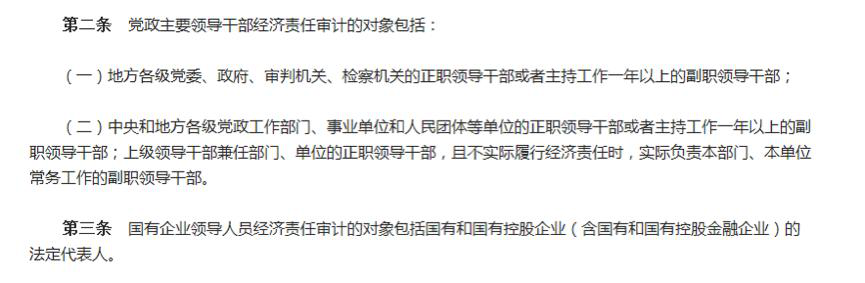

新规定明确,领导干部经济责任审计对象包括:

地方各级党委、政府、纪检监察机关、法院、检察院的正职领导干部或者主持工作1年以上的副职领导干部;中央和地方各级党政工作部门、事业单位和人民团体等单位的正职领导干部或者主持工作1年以上的副职领导干部;国有和国有资本占控股地位或者主导地位的企业(含金融机构,以下统称国有企业)的法定代表人或者不担任法定代表人但实际行使相应职权的主要领导人员;上级领导干部兼任下级单位正职领导职务且不实际履行经济责任时,实际分管日常工作的副职领导干部;党中央和县级以上地方党委要求进行经济责任审计的其他主要领导干部。

旧规定对此的规定是:

确保党中央令行禁止

新规定第一条明确,为了坚持和加强党对审计工作的集中统一领导,强化对党政主要领导干部和国有企事业单位主要领导人员(以下统称领导干部)的管理监督,促进领导干部履职尽责、担当作为,确保党中央令行禁止,根据《中华人民共和国审计法》和有关党内法规,制定本规定。

“确保党中央令行禁止”的条款也体现在其他方面。

比如对“经济责任”的定义上。

旧规定明确,经济责任是指领导干部在任职期间因其所任职务,依法对本地区、本部门(系统)、本单位的财政收支、财务收支以及有关经济活动应当履行的职责、义务。

而新规定将“经济责任”明确为,领导干部在任职期间,对其管辖范围内贯彻执行党和国家经济方针政策、决策部署,推动经济和社会事业发展,管理公共资金、国有资产、国有资源,防控重大经济风险等有关经济活动应当履行的职责。

“确保党中央令行禁止”也体现在审计的内容方面。

政知君注意到,在“地方各级党委和政府主要领导干部经济责任审计的内容”“党政工作部门、纪检监察机关、法院、检察院、事业单位和人民团体等单位主要领导干部经济责任审计的内容”以及“国有企业主要领导人员经济责任审计的内容”方面,新规定均将“贯彻执行党和国家经济方针政策、决策部署情况”列为内容的第一项。

在审计内容方面,“在经济活动中落实有关党风廉政建设责任和遵守廉洁从政规定情况”“以往审计发现问题的整改情况”也是新增规定。

审计署审计长的经济责任审计发生了变化

政知君注意到,审计署审计长的经济责任审计也发生了变化。

旧规定明确,审计署审计长的经济责任审计,报请国务院总理批准后实施。新规定则明确,审计署审计长的经济责任审计,按照中央审计委员会的决定组织实施。地方审计机关主要领导干部的经济责任审计,由地方党委与上一级审计机关协商后,由上一级审计机关组织实施。

中央审计委员会是去年3月新组建的。据《深化党和国家机构改革方案》明确,为加强党中央对审计工作的领导,构建集中统一、全面覆盖、权威高效的审计监督体系,更好发挥审计监督作用,组建中央审计委员会,作为党中央决策议事协调机构。

主要职责是,研究提出并组织实施在审计领域坚持党的领导、加强党的建设方针政策,审议审计监督重大政策和改革方案,审议年度中央预算执行和其他财政支出情况审计报告,审议决策审计监督其他重大事项等。中央审计委员会办公室设在审计署。

新规定明确,审计委员会办公室、审计机关依规依法独立实施经济责任审计,任何组织和个人不得拒绝、阻碍、干涉,不得打击报复审计人员。对有意设置障碍、推诿拖延的,应当进行批评和通报;造成恶劣影响的,应当严肃问责追责。

根据新规定,审计委员会办公室、审计机关应当根据年度经济责任审计项目计划,组成审计组并实施审计。对同一地方党委和政府主要领导干部,以及同一部门、单位2名以上主要领导干部的经济责任审计,可以同步组织实施,分别认定责任。

新规定还提到,经济责任审计中发现的重大问题线索,由审计委员会办公室按照规定向审计委员会报告。应当由纪检监察机关或者有关主管部门处理的问题线索,由审计机关依规依纪依法移送处理。

被审计领导干部所在单位存在的违反国家规定的财政收支、财务收支行为,依法应当给予处理处罚的,由审计机关在法定职权范围内作出审计决定。

把先行先试出现的失误同明知故犯的违纪违法区分开

在责任的界定方面,新规定和旧规定也有不同。

新规定明确,对领导干部履行经济责任过程中存在的问题,审计委员会办公室、审计机关应当按照权责一致原则,根据领导干部职责分工,综合考虑相关问题的历史背景、决策过程、性质、后果和领导干部实际所起的作用等情况,界定其应当承担的直接责任或者领导责任。

在领导责任方面也予以了细化。

新规定提到,领导干部对履行经济责任过程中的下列行为应当承担领导责任,包括民主决策时,在多数人同意的情况下,决定、批准、组织实施重大经济事项,由于决策不当或者决策失误造成公共资金、国有资产、国有资源损失浪费,生态环境破坏,公共利益损害等后果的;违反部门、单位内部管理规定造成公共资金、国有资产、国有资源损失浪费,生态环境破坏,公共利益损害等后果的等。

新规定还特别提到,审计评价时,应当把领导干部在推进改革中因缺乏经验、先行先试出现的失误和错误,同明知故犯的违纪违法行为区分开来;把上级尚无明确限制的探索性试验中的失误和错误,同上级明令禁止后依然我行我素的违纪违法行为区分开来;把为推动发展的无意过失,同为谋取私利的违纪违法行为区分开来。对领导干部在改革创新中的失误和错误,正确把握事业为上、实事求是、依纪依法、容纠并举等原则,经综合分析研判,可以免责或者从轻定责,鼓励探索创新,支持担当作为,保护领导干部干事创业的积极性、主动性、创造性。

来源于今日头条政知,撰文

电话:0552-3171032 传真:0552-3171031 地址:蚌埠市蚌山区宏业路255号 邮编:233000 网站管理电话:0552-3171031

版权所有:安徽省内部审计协会 未经书面授权禁止使用 备案号:皖ICP备16009815号-1 技术支持:蚌埠辰星网络科技有限公司